‘시어머니가 세 아들과 며느리를 불러놓고 종이를 전해 줍니다. 거기에는 그 동안 자녀를 키우면서 들어간 교육비, 생활비 내역이 들어 있습니다. 그러시더니 자녀들에게 앞으로 생활비를 책임지라고 말합니다.’

참 씁쓸하고 의미 있는 이야기 입니다. 당연한 것 같지만 자녀입장으로 보면 참 부담됩니다. 그래도 다행인 것은 자녀들이 3명입니다. 그런데 앞으로는 이렇게 자녀의 용돈으로 생활하는 것은 어려운 현실입니다. 그리고 자녀들에게 기대하는 분도 적습니다. 자녀도 1~2명이라 더욱 그렇습니다. 정말 용돈으로 생각 하셔야 합니다.

은퇴 없이 돈 벌기 어렵다.

60세 은퇴 시점을 65세로 5년만 연장해도 매월 은퇴준비자금이 약 절반 가까이 줄어들게 됩니다. 그래서 은퇴시점을 연장하는 것도 의미 있습니다. 그러나 청년실업도 심각한 시점에 노인취업은 그리 쉽지 않습니다. 그리고 재 취업인 경우 은퇴 이후를 위해 자금을 모으기는 쉽지 않습니다.

은퇴자금 한방에 모으자

사업, 상속, 증여, 퇴직금 등으로 은퇴 시 필요한 자금을 확보하는 것입니다.

개인사업자는 사업이 잘 될 때 일부 자금을 계속 비축하여 자신의 명의 보다는 배우자의 명의로 자금을 모아 가시는 것이 중요합니다. 또한 법인의 경우에는 최근 법인 절세 플랜을 활용하시는 것도 필요하리라 봅니다.

상속, 증여를 통해 자금마련 계획이 있으시다면 미리 계획적으로 준비하셔야 절세효과를 통해 자금을 확보하실 수 있습니다. 특히 증여인 경우 10년 이라는 기간 이내 증여는 합산과세 하므로 이를 충분히 고려해 보셔야 합니다.

퇴직금은 은퇴자금 목돈으로 매우 중요합니다. 순간 목돈을 만지게 되면 사용할 곳을 찾게 되는 데 이 자금은 은퇴자금으로 꼭 묶어 두실 필요가 있고 은퇴 전에 계획을 잘 세우셔야 자금의 유출을 막을 수 있습니다.

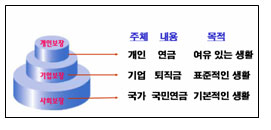

역시 연금이 최고다.

은퇴 이후 자녀와 손주 들에게 인기 있는 할아버지 할머니는 누군지 아세요? 용돈 주는 할아버지 할머니입니다. 연금 생활을 하신다면 인기는 식지 않을 것입니다.

이처럼 은퇴 이후에는 현금 유동성이 매우 필요합니다. 그러므로 국가, 은행, 증권, 보험사를 활용하여 연금을 준비하시는 것이 꼭 필요합니다.

국가를 통한 준비가 신뢰를 얻지 못하고 있고 또한 퇴직연금도 잦은 이직 등으로 준비가 어려울 수 있지만 꼭 유지하시길 바랍니다. 이렇다 보니 개인연금에 의미가 더욱 중요하게 되었습니다. 꼭 준비하시길 바랍니다.

연금준비 이것을 고려하라

만약 은퇴 이후 200만원의 생활자금이 필요하다면 은행의 5% 금리를 가정시 약 5억원을 예치해 둔 효과가 있습니다. 수령하는 금액이 주는 의미가 있는 것입니다.

1) 꾸준히 하라.- 가랑비에 옷 젓는다고 했습니다. 꾸준히 하셔야 복리효과와 시간에 효과를 보실 수 있기 때문입니다.

2) 1%의 차이를 놓치지 마라 – 시간이 길어질수록 1%의 차이는 크게 납니다.

매월 100만원 10%, 11%일 경우 30년 후 차이는 각각 22억 7천, 28억 3천 무려 5억6천 만원에 차이가 있다. 1%를 무시하면 큰일 납니다.

3) 일찍 시작하라 – 더 오랜 기간 동안 더 적은 금액으로 준비 할 수 있습니다.

만약 60세, 10억, 10% 투자수익일 경우, 30세는 44만원, 40세는 130만원, 50세는 480만원 입니다. 미리 준비하신다면 훨씬 큰 효과를 보실 수 있습니다.

부동산을 통한 준비는 공부가 필수다.

상가 임대료로 은퇴자금 마련을 생각해 볼 수 있고 실제 그렇게 생활하시는 분도 있습니다. 중요한 것은 생활비 마련에 대부분이 임대료라면 고려해 볼 사안이 있습니다. 07년 2월 한 신문에 ‘강남역 주변 지하 공실률 70% 넘는 곳도’ 기사가 났습니다. 그렇다면 건물주는 속이 타 들어 갑니다.

고정비용을 꼭꼭 지출되기 때문입니다. 만약 상가 임대료가 절대적인 은퇴자금이라면 이럴 경우에는 생계가 어렵게 될 수 도 있습니다. 이를 고려해 사전에 투자시기와 투자위치를 적절해 고려해야 합니다.

또한 주택을 구입해서 살다가 주택 담보로 연금을 수령하는 방법입니다. 이는 작년에 시행되어 2008년 7월 현재 840여명이 평균97만원을 수령하고 있습니다. 중요한 것은 신청자가 매우 적고 심리적으로 집이 주는 안정감을 생활비로 바꾸어 생활하기 어렵다는 것입니다.

그리고 앞으로는 집에 대한 개념도 소유에서 거주의 개념으로 바뀐다면 그 의미는 퇴색될 수 있습니다. 하지만 현재 집 이외에 은퇴 자금 마련이 없다면 충분히 고려해 볼 내용입니다. 그러므로 부동산을 통한 준비는 공부가 필수입니다.

해피머니컨설팅 대표 이광섭

http://blog.naver.com/assetbe