내 삶이 공장 지붕?

미혼 때 열심히 돈을 모아서 결혼 할 때 집 마련, 결혼 비용으로 모두 사용한다. 결혼 이후 둘이서 열심히 벌어서 자녀도 양육하고 내 집 마련에 꿈도 키운다. 결혼 이후 10여 년이 흘러 내 집 마련이 꿈을 이루었다. 나는 사랑하는 아내와 자녀 그리고 보금자리를 가지고 있고 이제부터 슬슬 노후와 자산 증식을 위해 노력해야 한다.

그런데 왠지 마음이 허전하다. 집도 있고, 사랑스러운 가족도 있는데 손에는 아무것도 없는 것 같다. 열심히 저축을 해 왔던 것 같은데 남은 돈이 없다.

앞으로 더 열심히 돈을 벌어야 한다는 생각이 조금 답답하다. 그러다 보니 돈이 된다는 주변에 소리에 귀가 솔깃해지고 단기간에 수익을 올릴 수 있는 방법을 찾게 된다. 그러면서 단기 수익을 내지 못하고 있는 자신을 원망하게 된다.

참으로 안타까운 현실이 아닐 수 없다. 모두가 이러한 것은 아니지만 지난 날을 돌아 보며 뭔가 준비를 했어야 하는데 하는 아쉬움을 갖는 분들이라면 이러한 생각을 했을 것이다.

그럼 더 늦기 전에 시간에 투자하는 것이 얼마나 유용한 것인가 살펴볼 필요가 있다.

시간에 투자하라

똑 같은 돈을 똑 같은 수익률에 넣었다면 그 다음은 시간에 투자 하여야 한다.

예를 들어 보자(가정)

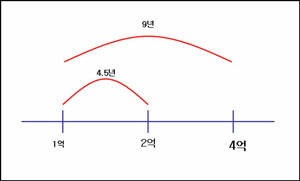

현재 1억 원 예금이 있고, 금리가 16% 일 때 시간에 따른 수익은?(단, 위 상황은 가정이다. 16%금리 상품은 없다. 여기서 포인트는 시간이다)

4.5년이 지나면 원금에 두 배가 되어 2억 원이 된다. 이때 조금 더 기다려서 9년이 되면 4억 원이 된다. 돈이 배로 늘어났다.

4.5년과 9년은 두 배 차이 이지만, 돈은 원금 보다 두 배, 그리고 네 배로 늘어 났다. 시간 보다 배로 늘어나고 있는 것이다.

그렇다면 4.5년이 지난 13.5년이 되었을 경우에는 무려 원금에 8배인 8억 원이 되는 것이다.

이것이 금융에 최대의 효과인 복리효과 이다. 시간에 투자하여 복리 효과를 최대한으로 얻어야 한다. 그래야만 자산 증식 효과를 얻을 수 있는 것이다.

물론 수익률은 확정적일 수는 없다. 그렇지만 어느 누구도 수익률을 예측할 수 없기에 시간에 투자하는 것은 효율적이라 하겠다.

정리하면 돈을 많이 모으려면 지출을 아껴 저축량을 늘리고 1%라도 높은 수익률에 길게 넣어 두는 것이라 하겠다.

특히 장기적인 목표가 있는 교육 및 노후 자금에 대해서는 더욱 필요한 부분이다. 지금 당장 내가 이렇게 하고 있는지 반대로 하고 있는지 점검해 볼 필요가 있다.