그랬더니 상담직원이 아주 당연하게 “요즘 새로 나온 00펀드가 있는데 어디 어디에 투자하는 아주 좋은 상품입니다. 이 상품으로 가입하세요” 라고 이야기 하는 것이다.

그 동안 안정적인 은행 예 적금만을 이용해 온 김씨는 펀드에 대해서 들어봤지만 원금손실 가능성이 있다는 말에 어떤 내용인지도 알아보지도 않았다. 그런데 믿는 은행에서도 펀드를 판다고 하니 가입할까 고민이 된다. 어떻게 해야 할까? 모두 펀드에 가입할까?

펀드 가입하세요?

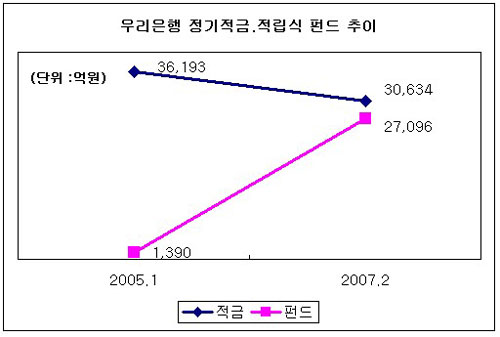

지난 2월 우리은행은 적립식 펀드 수탁고가 2년 전 1390억원에서 2조 7096억원으로 약 20배 상승했다고 한다. 반면 정기적금 잔액은 3조 6천 억원에서 3조 6백원으로 감소했다. 바야흐로 적금은 쇠퇴하고 펀드가 흥하고 있는 시대이다.

김씨 경우처럼 적금이 만기 되어 은행을 방문해 본 경험이 있다면 펀드 한 두 개는 추천을 받았을 것이다. 또한 기타 업무로 은행을 찾아 대기하고 있으면 여지없이 직원이 찾아와 펀드 안내서를 주며 펀드 가입을 권유한다. 이제 펀드 한 두 개쯤은 많이 들 가입하고 있다. 아니 펀드 상품은 기본적인 상품이 되었다.

왜 우리가 그렇게 안정적인 은행까지 이제 나서서 펀드 판매 즉 투자자금을 유치하고 있을까? 펀드는 투자에 대한 모든 권한이 투자자에게 귀속되어 있어 은행에 책임과 의무감은 줄어 든다. 의무와 책임감은 줄이고 고객의 돈을 유치하기 위해서는 펀드가 제격인 것이다.

고객의 자산은 특별계정으로 운영되어 은행 자산도 운용사 자산도 아니라 고객자산이 되므로 가입 순간부터 고객 스스로 관리 운영해야 하는 것이다.

은행에 가입한 펀드라 할 지라도 은행은 판매처로서의 기능만 있을 뿐 자금 관리 운영에 대한 권한은 고객이 갖게 되는 것이다. 그렇다면 안정적인 은행(?) 에서 가입한 펀드라는 말이 맞는 말일까?

더욱이 김씨 경우처럼 매년 일정자금을 조금씩 모아 필요한 곳에 사용하고 자 하는 경우라면 판매 시점이 중요한 펀드는 김씨에게는 도움이 되지 않을 수 도 있다.

원금 손실에 대한 생각

펀드 가입시 투자에 따른 손실이 날 수 도 있다는 말을 얼만큼 생각하는가? 정말 손실에 대한 생각을 하고 펀드에 가입하는지 의문이 든다.

많은 분들이 의례 펀드는 은행 보다 더 많은 수익을 줄 수 있으리라는 막연한 확신이 있는 것을 본다. 그래서 주식 상승으로 수익률이 높을 때는 문제가 없다. 당연한 듯 생각한다. 그러다 주식하락으로 펀드 수익이 떨어지게 되면 큰 문제가 터진 듯 가입펀드가 부실 펀드인 것처럼 금방이라도 항의가 빚 발 친다. 정말로 원금 손실에 대해 이해를 하고 있는지 궁금해 진다.

적금도 제 맛이 있다.

펀드는 적금과 정말 다른 개념을 가지고 있다. 고객의 편리성을 위해 적금 형태를 띠고 있다. 즉 아무때나 원하는 자금을 투자할 수 있는 상품이고 필요할 때는 언제든지 환매를 할 수 있는 상품이다. 그렇다면 때가 되어 꼭 찾아야 하는 적금과는 그 태생부터가 다른 것이다.

수익은 시간과 함께 할 때 극대화 되고 복리효과를 줄 수 있다. 그러나 단기 시점인 경우에는 수익률과 안정감과의 상관관계를 생각해 봐야 한다.

높은 수익을 얻을 수도 있고 그렇지 않을 수 있는 펀드에 가입하고 이 자금을 일년 동안 모아 사용해야 한다면 어떨까?

만약 원금이 손실이 났는데 돈이 필요하다면? 발 쭉 펴고 잠이 올까?

적금도 제 맛이 있는 것이다. 정말 1년 동안 모아 꼭 사용할 자금이라면 적금에 활용하여 마음에 안정을 찾고 적금과 투자에 비율을 조금씩 조정하며 내공(?)을 키우기 바란다.

그러나 중장기 사용 자금이라면 저금리 은행에 묶어 두는 것은 바람직하지 않다.

블로그 http://wnetwork.hani.co.kr/pengyou

연락처 017-705-9654, pengyou@nyjtoday.com