원금 보전된다.

우리 아버지는 아주 오랫동안 은행과 농협을 다니셨다. 열심히 일해서 얻은 수입을 한 푼 두 푼 모으시는 방법으로는 은행이 최고였다.

열심히 적금을 붓고 나면 원금에 기대 이상에 수익을 돌려 주곤 했다. 아끼고 모으는 재미에 이자까지 주니 얼마나 좋은지 모른다고 하셨다. 다른 투자처는 왠지 부담스럽고 잘 모르고 원금도 까먹을 수 있어서 생각하질 않으셨다.

아마 저희 아버지 외에도 많은 분들이 비슷할 것이다. 또한 은행은 원금이 보전 됨은 물론 실제로도 많은 이자를 챙겨줬다. 그러니 얼마나 재미있고 좋았는지 모른다.

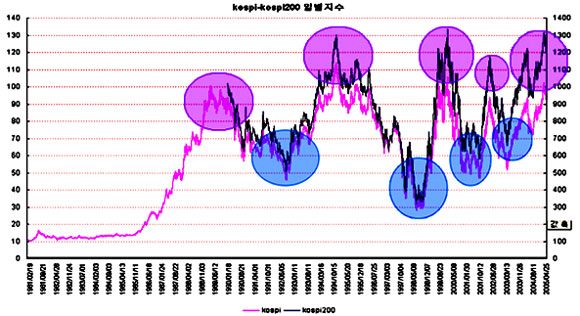

널 뛰기 주식에는 은행이 최고였다.

투자의 선두 주자인 주식시장은 어떠했는지 살펴보자. 그야 말로 널뛰기 장이다. 여기서 대박을 맞기 위해서는 가장 낮은 시점에 들어가서 가장 높은 시점에 팔아야 한다. 너무나 뻔한 이야기다. 그런데 그 시점을 맞출 수 있을까? 결론은 어렵다

대박의 기회가 날 수도 있지만 선뜻 마음이 내키지 않는다. 그러니 더욱 안정적인 금리를 주는 은행을 찾았다. 거기에 고금리를 주었으니 정말 신났다.

하지만 금리가 떨어져 은행이 재미가 없다.

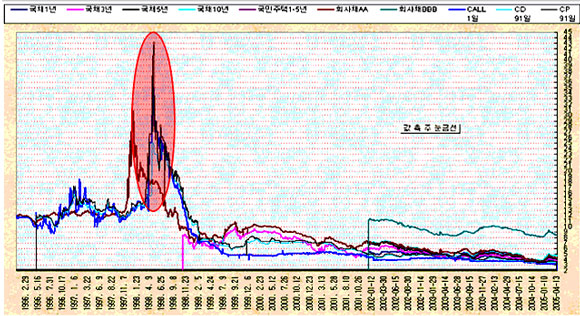

그림2에서 보듯이 채권금리가 1996년도에 12%대였고 1998년도에 한때 최고 금리였다. 그러다가 2005년도에는 3~5%대로 떨어졌다. 우 하향 곡선을 나타내고 있다.

1998년도에 고정금리 상품으로 예/적금을 가입했다면 그야말로 수지 맞은 장사였다. 그러니 원금 보전에 엄청난 이자를 주는 은행이 고맙기만 했다. 그러나 지금은 별로 남는 게 없다. 물가 상승율을 감안하면 실질 수익 은 마이너스일지도 모른다.

이제 은행에 가는 것이 그리 재미있지만은 않다.

금리가 떨어졌음에도 은행을 찾는 사람들이 여전히 많다. 이들은 다시 고금리 시대가 오리라 믿지는 않지만 적절한 투자를 찾지 못해 고민하고 있을 것이다. 이럴 때 일수록 더더욱 효과적인 투자 방법에 대해 고민할 시기이다.

재무코치 이광섭(017-705-9654)

블로그 http://wnetwork.hani.co.kr/pengyou/