채부장은 지난 시간에 노후 준비를 변액보험으로 준비하라는 컨설턴트의 말을 듣다 보니 호히려 매력이 없는 것 같았다. 거기에 해약환금과 적립금이 다르다는 이야기도 들으니 정말 헷갈렸다. 과연 변액보험으로 노후자금을 준비하는 것이 바람직한 것인가?

해약환급금과 적립금이 다르다

채 부장은 가입하다 혹 중도에 해지 하면 어떻게 되냐고 물었다. 그렇게 된다면 해약환금급이 지급되는데 초기에는 매우 작다고 한다. 그 금액은 투자 원금 보다 더 적다고 한다. 변액보험은 적립금과 해약환급금이라는 두 가지 항목이 있다.

해약환급금은 말 그대로 해약시 지급하는 금액이다. 적립금은 투자원금이 실적에 따라 변동되는 금액이다. 그럼 왜 해약환급금과 적립금이 다를까?

그 이유는 중도 해지 할 경우 적립금에서 부가 보험료가 제외하고 지급 되기 때문이다. 즉 7년에서 10년간 사업비가 차감되는데 이를 중도 해지 시 미리 사업비를 차감하기 때문이다. 이런 설명을 들은 채 부장은 깜짝 놀랐다. 투자를 운운하면서 고객을 현혹시키려는 느낌이 들었다. 역시 변액보험 보다는 펀드가 장점이 더 많은 듯 했다.

그래서 채 부장은 컨설턴트에게 펀드로 노후를 준비하는 것이 더 좋을 것 같다며 자신에 의견을 이야기 했다.

그랬더니 펀드와 변액보험과의 차이를 이야기 줬다.

변액보험만 위와 같은 금융비용이 발생하는 것 같은데 모든 금융상품은 금융수수료가 있다. 특히 펀드는 후취 수수료 상품이 많다. 원금과 투자수익이 늘어 날수록 수수료는 더욱 커지게 된다.

이를 토대로 생각해 보면 선취 수수료의 변액보험과 후취 수수료인 편드 중 어느 쪽이 유리한지 궁금해 진다. 대부분은 '장기 투자라면 변액보험이 유리하고 중기 투자라면 펀드가 낫다'고 한다.

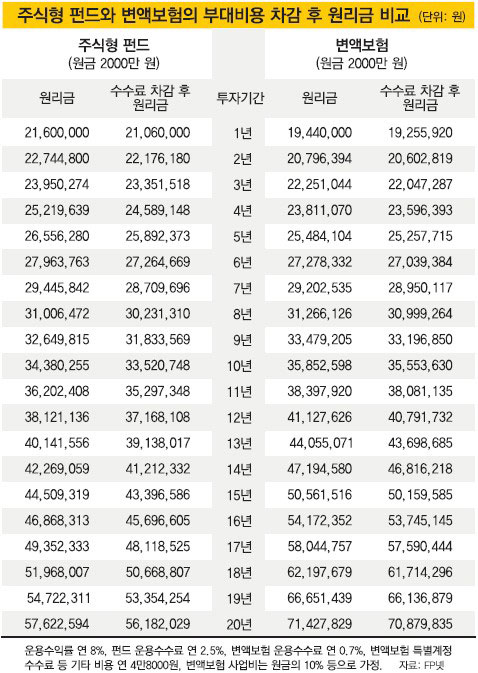

이를 입증하듯 한 투자회사(FP넷)가 주식형 펀드와 변액보험 중 과연 어느 쪽이 유리한지 비교 해 보았다. 표1을 보면(동아일보 10월 18일자) 6년 이내는 펀드가 7년 이후에는 변액보험이 유리하다는 결론을 내리고 있다.(동일조건 기준)

6년 7년 이라는 기간은 투자 수익률 등 여러 가지 변수가 작용하겠지만 분명한 것은 장기로 갈수록 변액보험이 더욱 유리해 진다는 것이다. 10년 이상에 여유 있는 시간을 가지고 투자할 수 있다면 노후 준비는 변액보험으로 준비해 볼 만 하다.

또 하나 이와 같은 이론적인 접근과 함께 투자자의 마음가짐이다. 투자자금에 노후자금이라는 꼬리표를 붙여 놓는다면 펀드로 투자할 시 언제든지 활용이 가능하다는 심리적인 변화를 극복할 수 있기 때문이다.

주식을 실패하는 원인은 단기적으로 반복 변화되는 주식시장과 수익률이라는 롤러코스터를 즐기지 못하고 힘들다고 생각하기 때문이다.

펀드와 변액보험은 절대적인 평가가 어렵다. 그러나 내가 의미를 부여하고 잘 준비한다면 반드시 도움이 될 것이다.

그럼 이제부터라도 누구도 책임지지 않는 내 자신의 미래를 미리 준비하길 바란다.

http://cafe.naver.com/moneystory

이 기사를 공유합니다

이광섭 재무코치

(pengyou@nyjtoday.com)