내심 걱정이 된 채 부장은 자신도 별만 다르지 않다는 것을 깨닫고 재무진단을 받아 보기로 했다. 컨설턴드를 만나 자신에 노후에 대해 걱정을 하고 있다고 이야기를 하니 변액보험을 추천해 주었다.

장기로 운영하려면 변액보험이 꼭 필요하다고 하면서 이것저것 장점을 이야기 해 줬다. 설명을 다 들은 채 부장은 펀드 투자와 큰 차이를 느끼지 못했다 오히려 수수료 등으로 인해 더 손해를 볼 것 같은 생각이 들었다.

차라리 펀드를 잘 운영해서 매년 잘 투자 하는 것이 더 좋을 것 같다는 생각했다. 그런데 왜 컨설턴트가 노후 자금을 변액보험으로 준비 하라고 했는지 궁금하다…

순풍에 항해 중인 변액보험

주식 시장 활황에 힘입어 올해 변액보험 시장도 순풍에 돛 단 듯 멋진 항해를 해 왔다. 그림1에서 보듯이 올 1월에 초회 보험료가 1,921억원으로 시작에 거의 매월 상승해서 7월에는 6,036억원으로 1월 보다 3배나 많아졌다. 8월 서브프라임 모기지로 잠시 주춤했지만 여전히 멋진 항해를 하고 있다.

그 이유는 역시 수익률이다. 주식형은 전체36개중 31개가 4월부터 10월까지 7개월 수익률이 20%이상을 기록했다. 같은 기간에 최고의 수익률은 54.51%를 기록하기도 했다. 이러다 보니 변액보험 시장으로 계속적인 자금이 흘러 들어 가고 있는 것이다.

그리고 10년 동안 상품을 유지하게 되면 비과세 혜택을 얻을 수 있으니 장기 상품으로는 더 할 나위 없이 훌륭한 상품인 것이다. 그러니 10년 이상에 기간이 필요한 노후자금을 변액보험으로 준비하라는 것은 어찌 보면 당연한 것이다. 투자 수익에 비과세 혜택이라는 두 마리 토끼를 모두 잡을 수 있기 때문이다.

그런데 채 부장은 왜 펀드로 운영을 하는 것이 더 좋을 것 같다고 생각했을까? 숨겨져 있는 변액보험이 속살을 들여다볼 필요가 있다. 그리고 나에게 맞게 선택해야 할 것이다.

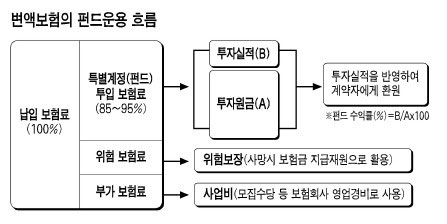

100만원 넣었는데 투자 원금이 90만원?

채 부장은 매월 100만원을 변액보험에 투자할 경우에 대해 설명을 들었다. 그런데 100만원 모두가 투자가 되는 것이 아니라고 한다. 변액보험은 납입 보험료 중 위험보험료(사망 등 위험 보장 보험료)와 부가 보험료(사업비로 모집수당 등 회사경비)를 제외한 금액만 펀드에 투자 된다.(회사별로 차이는 있지만 납입보험료 대비 투자 원금은 85%~95%이다) 그러므로 초기에 투자되는 원금자체가 작게 되어 수익률도 전체 납입보험료 대비 수익률이 아니라 투자원금 대비 수익률이므로 수익률도 잘 따져 봐야 하는 것이다.

납입 보험료 원금이 회복되는 시기도 5~7년(수익률에 따라 다르다)은 걸린다고 하니 채 부장은 매력이 별로 없는 것 같은 생각이 들었다.

또 중도에 해약시 해약환급금과 적립금이 다르다는 이야기도 들었다. 헷갈린다..

그 이유는 다음호에…